Päivitetty 12.1.2023.

Johdanto

Olemme laatineet ohjeistuksen jäsenseuroille tueksi kilpailupalkkioiden verotukseen liittyvissä käytännön toimissa. Ohjeessa käydään läpi tulorekisteri-ilmoituksen täyttäminen.

Kilpailuista saadut palkinnot ovat veronalaista tuloa ja palkinnon maksaja on ilmoitusvelvollinen.

Kilpailupalkinnot ilmoitetaan tulorekisteriin silloin, kun ne ovat veronalaista tuloa ja saadulla palkinnolla on rahallinen arvo. Alle 100 euron palkintoja ei ilmoiteta tulorekisteriin, jos palkinnonsaaja ei ole palvelussuhteessa kilpailun järjestäjään. Kilpailupalkinto voi olla rahasumma tai tavara. Veronalaisten kilpailupalkintojen ilmoittaminen koskee kilpailuja, joissa erillinen kilpailun järjestäjä antaa palkinnon voittajalle. Näin ollen ystävien keskinäisissä kilpailuissa annettavia palkintoja ei tarvitse ilmoittaa. – Verohallinto

Jos osakeyhtiö kuuluu ennakkoperintärekisteriin, ei ilmoitusta tarvitse tehdä. Lähtökohtaisesti osakeyhtiöt kuuluvat ennakkoperintärekisteriin, YTJ:n yrityshaulla voi kuitenkin tarkistaa asian.

Valmennusrahastoon maksettavista kilpailupalkinnoista ei makseta veroa ja täten sinne maksettavista palkinnoista ei tarvitse tehdä ilmoitusta.

SFL ei valvo, velvoita eikä kanna vastuuta jäsenseurojen velvollisuuksista verottajalle. Liitto ei myöskään voi ottaa kantaa verotukseen liittyvissä kysymyksissä. Lopullisen päätöksen verotusasioissa tekee aina verottaja ja vastuun ilmoitusvelvollisuuden täyttämisestä kantaa palkinnon maksaja.

Lisää tietoa saatte tarvittaessa suoraan verottajalta, yhdistysten ja säätiöiden palvelunumerosta: 020 697 048 (puhelun hinta pvm/mpm) tai verkkosivuilta.

Kilpailupalkintojen ilmoittaminen tulorekisteriin

-

Aloita kirjautumalla sisään Tulorekisteriin. Kirjautumaan pääset sivun www.vero.fi/tulorekisteri yläreunasta kohdasta ”Kirjaudu tulorekisteriin”.

-

Tunnistaudu palveluun verkkopankkitunnuksilla, mobiilivarmenteella tai varmennekortilla.

-

Tunnistautumisen jälkeen avautuvalta sivulta valitse ”Asioi yrityksen tai organisaation puolesta”, ja tämän jälkeen aukeavalta sivulta se yhdistys, jonka nimissä teet ilmoituksen.

Huom! Ilmoituksen voi tehdä seuran nimetty henkilö, jolla on valtuutus suomi.fi -palvelussa. Mikäli et löydä tulorekisteristä ”JATKA YRITYKSEN TAI ORGANISAATION EDUSTAJANA”-otsikon alta omaa seuraasi, tämä tarkoittaa luultavasti sitä, ettei sinulla ole valtuutusta ilmoituksen tekemiseen.

Lisätietoja valtuutuksesta: https://www.vero.fi/tulorekisteri/yritykset-ja-organisaatiot/ suorituksen-maksajat/valtuutus/ -

Valitse vasemmasta reunapalkista kohta ”Palkkatietoilmoitus”.

-

Täydennä ensimmäiselle sivulle ”Yleistiedot” palkkion maksupäivä ja palkanmaksukausi (esimerkiksi tapahtuman alku- ja loppumispäivät), tarvittaessa ilmoituksen viite, sekä yhteyshenkilön tiedot.

- Seuraavalla sivulla ”Maksaja” ei ole pakollisia kenttiä.

-

Seuraavalle sivulle ”Tulonsaaja” täytetään:

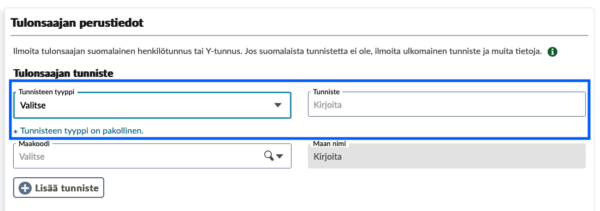

Tulonsaajan tunniste:

Maksettaessa kilpailupalkintoa henkilölle suoraan, valitse Tunnisteen tyyppi: ”Henkilötunnus (suomalainen)” tai ulkomaalaiselle pelaajalle ”Ulkomaalainen henkilötunnus”

Maksettaessa kilpailupalkintoa esimerkiksi urheilijan osakeyhtiölle, valitse: Tunnisteen tyyppi = Y-tunnus. Jos osakeyhtiö kuuluu ennakkoperintärekisteriin, ei ilmoitusta tarvitse tehdä. Lähtökohtaisesti osakeyhtiöt kuuluvat ennakkoperintärekisteriin, YTJ:n yrityshaulla voi kuitenkin tarkistaa asian.

Valmennusrahastoon maksettavista kilpailupalkinnoista ei makseta veroa.

Tulonsaajan muut perustiedot:

Täydennetään: Sukunimi, Etunimi

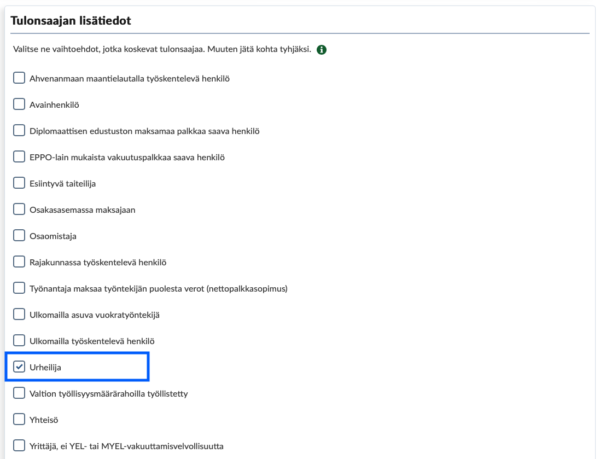

Tulonsaajan lisätiedot:

Rastita kohta ”Urheilija”.

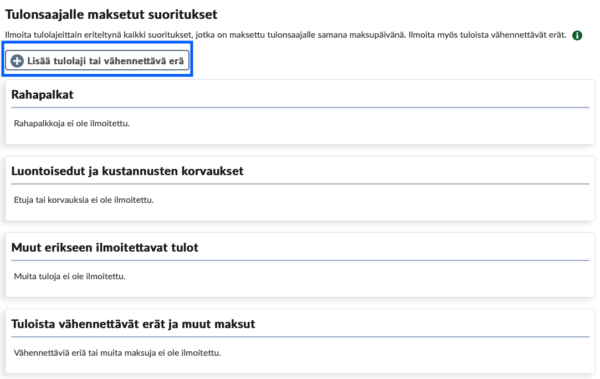

- Seuraavalla sivulla ”Palkkatietoilmoitus”, valitse kohta ”Lisää tulolaji tai vähennettävä erä”.

Aukeavassa ikkunassa valitse ”Tulolaji”-valikosta ”336 Työkorvaus” (urheilijan rahana, tavarana tai lahjakorttina saamat palkkiot). Täytä palkinnon suuruus kohtaan ”Määrä”.

Alle 100 euron palkintoja ei ilmoiteta tulorekisteriin, jos palkinnonsaaja ei ole palvelussuhteessa kilpailun järjestäjään. Tavarana saadut kilpailupalkinnot arvostetaan niiden käypään arvoon eli siihen arvoon, joka tavarasta saataisiin, jos se myytäisiin välittömästi.

- Seuraavalle sivulle ”Palvelussuhde ja poissaolot” ei tarvitse täydentää mitään.

- Seuraavalle sivulle ”Kansainvälinen työskentely” ei tarvitse täydentää mitään.

- Viimeisellä sivulla ”Esikatselu” tarkista vielä syöttämäsi tiedot, ennen kuin painat alalaidasta ”Lähetä”.

Voit tarkastella aiemmin lähetettyjä ilmoituksia vasemmasta reunapalkista kohdasta ”Annetut ilmoitukset”.

Huom! Mikäli sama henkilö on voittanut palkintoja useampana kertana ilmoitusjakson aikana, niistä tulee tehdä erilliset ilmoitukset. Vain yhtenä maksupäivänä jaetut palkinnot voi laittaa yhteen ilmoitukseen.